Registro gratuito

Tenemos dos versiones de NubeCont, activación inmediata.

Versión comercial para contadores, gratis por 7 días

Versión educativa para instituciones educativas o estudiantes, gratis por siempre

Ingresar

Tenemos dos versiones de NubeCont.

Versión comercial para contadores

Versión educativa para instituciones educativas o estudiantes, gratis por siempre

Cálculo del impuesto a la renta de quinta categoría

El impuesto a la renta de quinta categoría grava a los siguientes ingresos:

El trabajo personal prestado en relación de dependencia, incluidos cargos públicos, electivos o no, como sueldos, salarios, asignaciones, emolumentos, primas, dietas, gratificaciones, bonificaciones, aguinaldos, comisiones, compensaciones en dinero o en especie, gastos de representación y, en general, toda retribución por servicios personales.

Participaciones de los trabajadores, ya sea que provengan de las asignaciones anuales o de cualquier otro beneficio otorgado en sustitución de aquellas.

Los ingresos provenientes de cooperativas de trabajo que perciban los socios.

Los ingresos obtenidos por el trabajo prestado en forma independiente con contratos de prestación de servicios normados por la legislación civil, cuando el servicio sea prestado en el lugar y horario designado por el empleador y éste le proporcione los elementos de trabajo y asuma los gastos que la prestación del servicio demanda.

Los ingresos obtenidos por la prestación de servicios considerados como Renta de Cuarta Categoría, efectuados para un contratante con el cual se mantenga simultáneamente una relación laboral de dependencia; es decir, cuando reciba adicionalmente Rentas de Quinta Categoría del mismo empleador.

No se encuentran afectos tus ingresos si son:

Indemnizaciones previstas por las disposiciones laborales vigentes.

Compensaciones por tiempo de servicios (CTS), previstas por las disposiciones laborales vigentes.

Rentas vitalicias y las pensiones que tengan su origen en el trabajo personal, tales como jubilación, montepío e invalidez.

Subsidios por incapacidad temporal, maternidad y lactancia.

Cálculo del impuesto

El trabajador que se encuentra en planilla, su empleador retendrá una parte de tu remuneración por concepto del impuesto a la renta de quinta categoría siempre cuando tus ingresos al año supere las 7 UIT.

El procedimiento que realizará tu empleador para determinar la retención mensual es el siguiente:

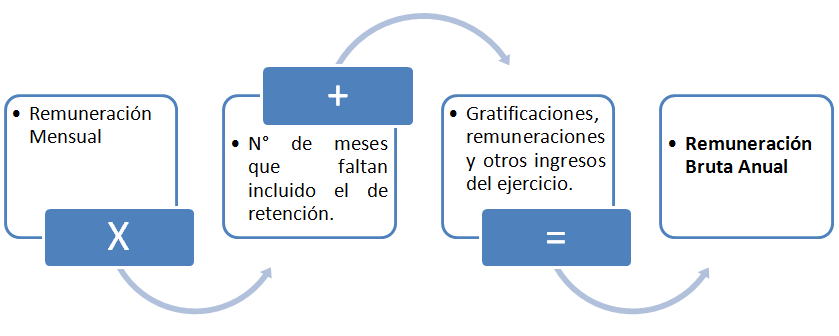

PASO 1: Proyecte los ingresos gravados que percibirá en todo el año.

Para esto la remuneración mensual (incluidos los conceptos remunerativos ordinarios) se multiplica por el número de meses que falta para terminar el ejercicio gravable, incluido el mes al que corresponda la retención.

Al resultado se le suma lo siguiente:

Las gratificaciones ordinarias (Navidad, Fiestas Patrias y otras), que correspondan al ejercicio (percibidas y por percibir).

Las remuneraciones y demás conceptos que hubieran sido puestas a disposición del trabajadores los meses anteriores del mismo ejercicio (pagos extraordinarios, gratificaciones extraordinarias, participaciones, reintegros, horas extras, entre otros).

A este resultado se le denomina Remuneración Bruta Anual.

Importante: Aun cuando el contrato sea por plazo inferior a un año, la proyección equivale a multiplicar la remuneración mensual por el número de meses que falte para acabar el año. Informe SUNAT N° 220-2003. |

PASO 2: Deducción de 7 UIT

De la remuneración bruta anual determinada en el “paso 1”, deduces un monto fijo, por todo concepto, equivalente a 7 UIT (el valor de la UIT es S/ 4,300 para el ejercicio 2020).

Importante: La deducción adicional de hasta 3 UIT no se aplica en el cálculo de las retenciones mensuales que realiza el empleador, dicha deducción será aplicada por el mismo trabajador al determinar su impuesto a la renta anual de trabajo. |

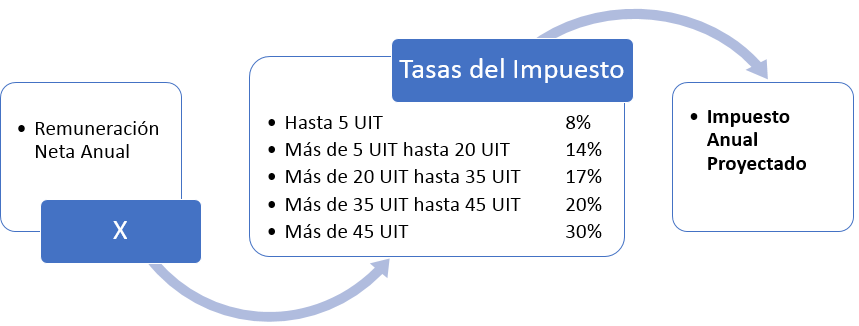

PASO 3: Cálculo del impuesto anual proyectado.

De la remuneración neta anual obtenida en el “paso 2”, a efectos de obtener el impuesto anual proyectado, se deberá aplicar las siguientes tasas:

PASO 4: Monto de la retención.

Finalmente, para obtener el monto que debes retener cada mes, deberás dividir el impuesto anual proyectado de acuerdo a lo siguiente:

En los meses de enero a marzo, el impuesto anual se divide entre doce.

En el mes de abril, al impuesto anual se le deducen las retenciones efectuadas de enero a marzo. El resultado se divide entre 9.

En los meses de mayo a julio, al impuesto anual se le deducen las retenciones efectuadas en los meses de enero a abril. El resultado se divide entre 8.

En el mes de agosto, al impuesto anual se le deducen las retenciones efectuadas en los meses de enero a julio. El resultado se divide entre 5.

En los meses de septiembre a noviembre, al impuesto anual se le deducen las retenciones efectuadas en los meses de enero a agosto. El resultado se divide entre 4.

En el mes de diciembre, con motivo de la regularización anual, al impuesto anual se le deducirá las retenciones efectuadas en los meses de enero a noviembre del mismo ejercicio.

El monto obtenido en cada mes por el procedimiento antes indicado será el impuesto que el agente de retención se encargará de retener en cada mes.

CPC Angel Villar Aranda