Registro gratuito

Tenemos dos versiones de NubeCont, activación inmediata.

Versión comercial para contadores, gratis por 7 días

Versión educativa para instituciones educativas o estudiantes, gratis por siempre

Ingresar

Tenemos dos versiones de NubeCont.

Versión comercial para contadores

Versión educativa para instituciones educativas o estudiantes, gratis por siempre

Depreciación acelerada para el ejercicio 2021

El decreto Legislativo N° 1488 estableció un régimen especial de depreciación y la modificación de los plazos de depreciación a fin de atender la emergencia sanitaria producida por el Covid-19, y mediante Ley N° 31107 se modificaron algunos articulados esta disposición en ese sentido lo mostramos aquí:

Artículo 3. Régimen especial de depreciación de edificios y construcciones

3.1 A partir del ejercicio gravable 2021, los edificios y las construcciones se podrán depreciar, para efecto del impuesto a la renta, aplicando un porcentaje anual de depreciación del veinte por ciento (20%) hasta su total depreciación, siempre que los bienes sean destinados exclusivamente al desarrollo empresarial y cumplan con las siguientes condiciones (Modificado):

a) La construcción se hubiera iniciado a partir del 1 de enero de 2020. Se entiende como inicio de la construcción el momento en que se obtenga la licencia de edificación u otro documento que establezca el Reglamento. Para determinar el inicio de la construcción, no se considera la licencia de edificación ni cualquier otro documento que sea emitido como consecuencia de un procedimiento de regularización de edificaciones.

b) Hasta el 31 de diciembre de 2022 la construcción tuviera un avance de obra de por lo menos el ochenta por ciento (80%). Tratándose de construcciones que no hayan sido concluidas hasta el 31 de diciembre de 2022, se presume que el avance de obra a dicha fecha es menor al ochenta por ciento (80%), salvo que el contribuyente pruebe lo contrario. Se entiende que la construcción ha concluido cuando se haya obtenido de la dependencia municipal correspondiente la conformidad de obra u otro documento que establezca el Reglamento.

3.2 Lo dispuesto en el párrafo anterior también puede ser aplicado por los contribuyentes que, durante los años 2020, 2021 y 2022, adquieran en propiedad los bienes que cumplan las condiciones previstas en los literales a) y b). No se aplica lo previsto en el presente párrafo cuando dichos bienes hayan sido construidos total o parcialmente antes del 1 de enero de 2020.

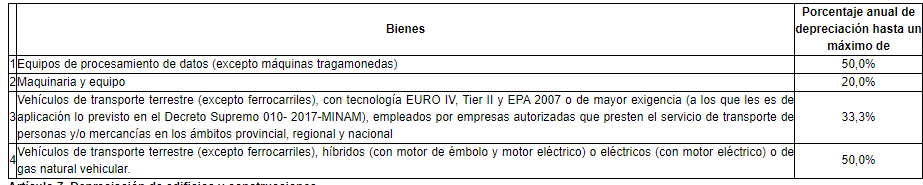

Artículo 5. Depreciación de equipos de procesamiento de datos, maquinaria y equipo y vehículos de transporte terrestre

A partir del ejercicio gravable 2021, los bienes que se señalan a continuación, adquiridos en los ejercicios 2020 y 2021, afectados a la producción de rentas gravadas, se depreciarán aplicando sobre su valor el porcentaje que resulte de la siguiente tabla, hasta su total depreciación:

(Modificado).

Artículo 6. Disposiciones sobre la depreciación

El régimen especial de depreciación para los bienes a que se refiere el presente capítulo, se sujeta a las siguientes disposiciones:

a) El método de depreciación para edificios y construcciones es el de línea recta.

b) Los porcentajes de depreciación previstos en el presente capítulo son aplicados hasta que los bienes queden completamente depreciados.

c) Tratándose de edificios y construcciones comprendidos en el presente capítulo que empiecen a depreciarse en el ejercicio gravable 2020, se aplica la tasa de depreciación del veinte por ciento (20%) anual a partir del ejercicio gravable 2021, de ser el caso, excepto en el último ejercicio en el que se aplica el porcentaje de depreciación menor que corresponda.

d) Tratándose de los bienes a que se refiere el artículo 5 que empiecen a depreciarse en el ejercicio gravable 2020, se aplica la tasa que resulte de la tabla allí prevista a partir del ejercicio gravable 2021, de ser el caso, excepto en el último ejercicio en el que se aplica el porcentaje de depreciación menor que corresponda.

Fuente:

CPC Angel Villar Aranda