Registro gratuito

Tenemos dos versiones de NubeCont, activación inmediata.

Versión comercial para contadores, gratis por 7 días

Versión educativa para instituciones educativas o estudiantes, gratis por siempre

Ingresar

Tenemos dos versiones de NubeCont.

Versión comercial para contadores

Versión educativa para instituciones educativas o estudiantes, gratis por siempre

FALTANTES Y SOBRANTES DE INVENTARIOS Y SU INCIDENCIA EN LA DETERMINACIÓN DEL IMPUESTO A LA RENTA.

Los faltantes de inventario se pueden producir por mermas, desmedros y pérdidas extraordinarias, los cuales para su deducción deben cumplir los requisitos establecidos en las disposiciones legales.

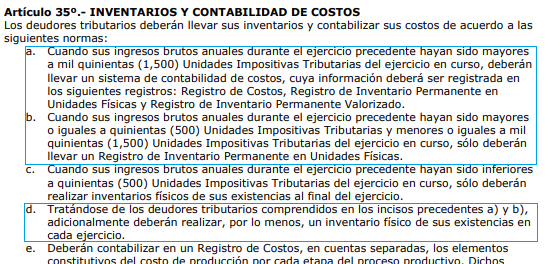

De acuerdo con el literal d) del Art. 35º del Reglamento del Impuesto a la Renta dispone que tratándose de contribuyentes comprendidos en los incisos a) y b) del citado dispositivo, es decir, que sus ingresos netos anuales superen las 500 UIT ó 1500 UIT, deberán efectuar por lo menos, un inventario físico de sus existencias en cada ejercicio, además a los libros contables que están obligados a llevar deberán realizar.

Fuente: http://www.sunat.gob.pe/legislacion/renta/regla/cap9.pdf

Asimismo, el citado dispositivo legal precisa que aquellos contribuyentes que deben llevar un sistema de contabilidad de costos basado en registros de inventario permanente en unidades físicas o valorizados o los que sin estar obligados opten por llevarlo regularmente, podrán deducir pérdidas por faltantes de inventario, en cualquier fecha dentro del ejercicio, siempre que los inventarios físicos y su valorización hayan sido aprobados por los responsables de su ejecución y además cumplan con lo dispuesto en el segundo párrafo del inciso c) del artículo 21º del reglamento.

Fuente: http://www.sunat.gob.pe/legislacion/renta/regla/cap6.pdf

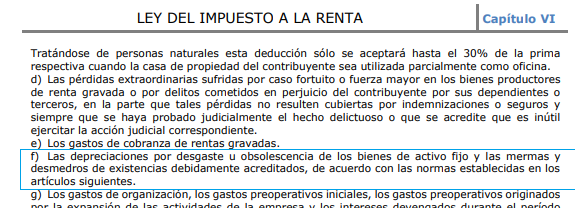

En efecto, el literal f) Art. 37º LIR señala que para determinar la renta neta de tercera categoría se deducirán entre otros conceptos, las mermas y desmedros debidamente acreditados.

Fuente: http://www.sunat.gob.pe/legislacion/renta/ley/capvi.pdf

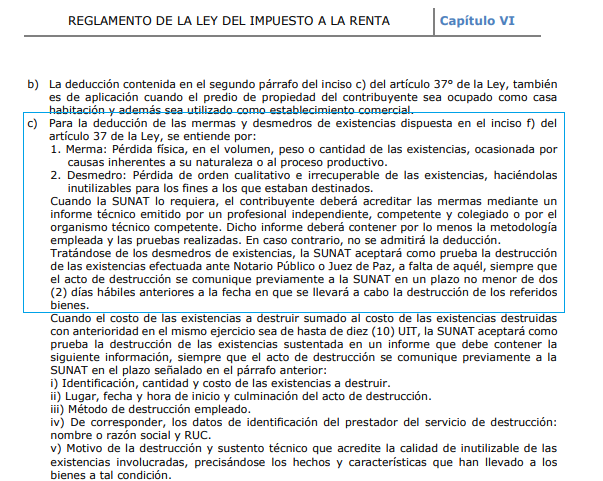

Al respecto, el literal c) Art. 21º Reglamento de LIR describe la definición de mermas y desmedros.

En el caso de las mermas normales afirma que deberán ser acreditadas con informe técnico de mermas emitido por un profesional competente, independiente y colegiado o por el organismo técnico competente, este informe deberá contener por lo menos la metodología empleada y las pruebas realizadas; en caso contrario no se admitirá la deducción.

En lo concerniente a los desmedros de existencias, el mismo dispositivo legal precisa que la SUNAT aceptará como prueba la destrucción de las existencias efectuadas ante el Notario Público o Juez de Paz, a falta de aquél, siempre que se comunique previamente a la SUNAT en un plazo no menor de seis (6) días hábiles anteriores a la fecha en que se llevará a cabo la destrucción de los referidos bienes. Dicha entidad podrá designar a un funcionario para presenciar dicho acto; también podrá establecer procedimientos alternativos o complementarios a los indicados, tomando en consideración la naturaleza de las existencias o la actividad de la empresa.

Igualmente, el faltante de inventario se puede producir por robos o extravíos, los cuales deberán ser acreditados considerando lo señalado en el inciso d) del artículo 37° de la Ley del Impuesto a la Renta, es decir, son deducibles las pérdidas extraordinarias sufridas por caso fortuito o fuerza mayor en los bienes productores de renta gravada o por delitos cometidos en perjuicio del contribuyente por sus dependientes o terceros, en la parte que tales pérdidas no resulten cubiertas por indemnizaciones o seguros y siempre que se haya probado judicialmente el hecho delictuoso o que se acredite que es inútil ejercitar la acción judicial correspondiente.

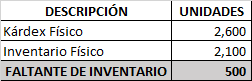

Ejemplo:

La empresa Lima Mont SAC envía a gasto el importe de S/ 50,000.00 por faltante de inventario de 600 unidades.

Afecta directamente los resultados en la cuenta contable 65.

La utilidad contable del ejercicio ha sido afectada por el citado gasto.

CPC Angel Villar Aranda