Registro gratuito

Tenemos dos versiones de NubeCont, activación inmediata.

Versión comercial para contadores, gratis por 7 días

Versión educativa para instituciones educativas o estudiantes, gratis por siempre

Ingresar

Tenemos dos versiones de NubeCont.

Versión comercial para contadores

Versión educativa para instituciones educativas o estudiantes, gratis por siempre

Régimen de detracciones - Anexo 3

Definición:

El Sistema de Pago de Obligaciones Tributarias con el Gobierno Central – SPOT (Régimen de Detracciones), es un mecanismo mediante el cual el comprador o usuario de determinados servicios, deposita en el BN, en una cuenta corriente a nombre del proveedor o de quien presta el servicio un porcentaje determinado según lo establecido en el anexo 3, de la R.S. 183-2004/SUNAT

Base Legal:

Decreto Legislativo N° 940

http://www.sunat.gob.pe/legislacion/reforma_2003/dleg/dleg940.pdf

Decreto Supremo N° 155-2004-EF

Resolución de Superintendencia N° 183-2004/SUNAT

http://www.sunat.gob.pe/legislacion/superin/2004/183.htm

Finalidad

El Sistema de Pago de Obligaciones Tributarias que regula la presente norma, tiene como finalidad generar fondos para el pago de las deudas tributarias por concepto de tributos, multas, los anticipos y pagos a cuenta por tributos -incluidos sus respectivos intereses y la actualización que se efectúe de dichas deudas tributarias de conformidad con el artículo 33º del Código Tributario- que sean administradas y/o recaudadas por la SUNAT.

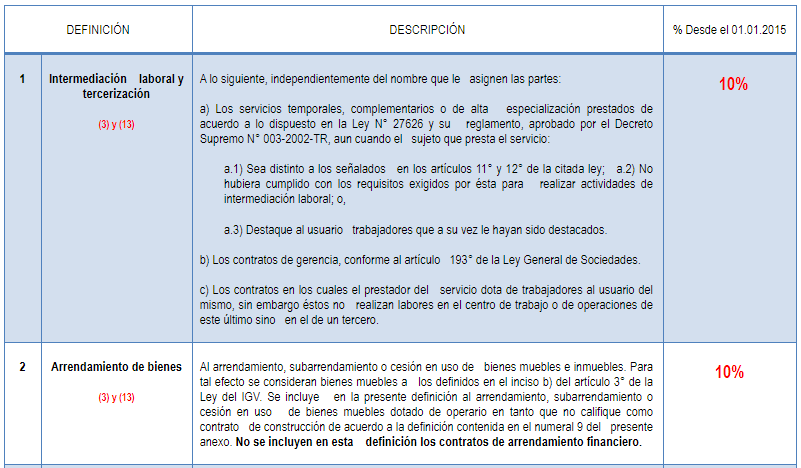

Relación de bienes y tasas porcentuales

(1) Porcentaje modificado por el artículo 4° de la R. S. N° 056-2006/SUNAT (02.04.06).Vigente el 03.03.06

(2) Numeral modificado por el artículo 14° del a R.S. N° 293-2010/SUNAT (31.0.10). Vigente a partir del 01.10.10

(3) Numeral conforme al artículo 6° de la R.S: N° 258-2005-SUNAT (29.12.05).Vigente a partir del 01.02.06

(4) Numeral incorporado por el articulo 2° la R.S. N° 063-2012/SUNAT(29.0312).Vigente a partir del 02.04.12

(5) Numeral modificado por el Anexo del a R.S. N°056-2006/SUNAT (02.04.06).

(6) Literal j), k) y l) incorporados por la RS N° 158-2012/SUNAT (13.07.12), vigente a partir del 14.07.12 y aplicable aquellas operaciones cuyo nacimiento de la obligación tributaria del IGV se produzca a partir de esa fecha.

(7) No están incluidos en este numeral los servicios prestados por operadores de comercio exterior a los sujetos que soliciten cualquiera de los regímenes o destinos aduaneros especiales o excepción, siempre que tales servicios estén vinculados a operaciones de comercio exterior.

Se considera operadores de comercio exterior:

- Agentes marítimos y agentes generales de líneas navieras

- Compañías aéreas

- Agentes de carga internacional

- Almacenes aduaneros

- Empresas de Servicio de Entrega Rápida

- Agentes de aduana

Exclusión aplicable a las operaciones cuyo nacimiento de la obligación tributaria se produzca a partir del 14.07.2012, según Tercera Disposición Complementaria Modificatoria de la R.S: N° 250.-2012/SUNAT (31.10.12), vigente desde el 01.11.

(8)Numeral modificado por la R.S. N ° 098-2011/SUNAT publicado el 21.04.11, vigente a partir del 01.05.11

(9) Inciso incorporado por Única Disposición Complementaria Modificatoria de la R.S. N° 250-2012/SUNAT (31.10.12), vigente desde el 01.11.12

(10)Porcentaje modificado por el inciso a) del artículo 4 de la R. S N°265-2013/SUNAT (01.09.13), vigente a partir del 01.11.13.

(11)Porcentaje modificado por el inciso b) del artículo 4 de la la R. S N° 265-2013/SUNAT (01.09.13), vigente a partir del 01.11.13.

(12)Porcentaje modificado por la Res. N° 203-2014/SUNAT (28.06.14). Vigente a partir del 01.07.14

(13)Porcentaje modificado por el artículo 4° de la Resolución de Superintendencia N° 343-2014/SUNAT publicada el 12.11.14 y entrara en vigencia el 01.01.15.

(14) Modificado por el artículo 8° de la Resolución de Superintendencia N° 343-2014/SUNAT publicada el 12.11.14 y entrara en vigencia el 01.01.15.

Mediante Resolución de Superintendencia N° 071-2018/SUNAT, a partir del 01 de abril de 2018, los siguientes servicios, contenidos en el Anexo 3 de la R.S. 183-2004/SUNAT, cuyo nacimiento de la obligación tributaria del IGV se origine a partir de dicha fecha, estarán sujetos a la aplicación del 12%:

CPC Angel Villar Aranda