Registro gratuito

Tenemos dos versiones de NubeCont, activación inmediata.

Versión comercial para contadores, gratis por 7 días

Versión educativa para instituciones educativas o estudiantes, gratis por siempre

Ingresar

Tenemos dos versiones de NubeCont.

Versión comercial para contadores

Versión educativa para instituciones educativas o estudiantes, gratis por siempre

ADICIONES Y DEDUCCIONES TRIBUTARIOS EN LA DECLARACIÓN JURADA ANUAL (Rentas Empresariales)- PARTE I (DEPRECIACIÓN)

Definiciones de Términos.

Resultado del Ejercicio.

Es aquel número o cifra que puede ser positivo (Utilidad) o negativo (Pérdida) que se muestra en el Estado de Resultados producto de las actividades (ingresos, costos y gastos) de una compañía privada a través de un ejercicio(año) fiscal.

Adiciones.

Son todos aquellos gastos que no son aceptados tributariamente por SUNAT en un ejercicio fiscal, las cuales pueden ser temporales(SUNAT los aceptará en algún ejercicio posterior) o permanentes(SUNAT no los aceptará nunca), tal es el caso de los gastos en depreciación más de lo permitido por la Ley del Impuesto a la Renta. Este importe se tendrá que adicionar al Resultado del Ejercicio a fin de establecer la Renta Neta Tributaria. Deducciones.

Son aquellos gastos que la SUNAT permite incorporar a la Declaración Jurada anual para poder disminuir el Resultado del Ejercicio con el objetivo de pagar menos impuestos. También pueden ser considerados como deducciones aquellos gastos considerados como adiciones temporales de ejercicios fiscales anteriores y que hayan cumplido lo estipulado en la Ley del Impuesto a la Renta. Este importe se tendrá que deducir al Resultado del Ejercicio a fin de establecer la Renta Neta.

Renta Neta Imponible.

Es aquella cifra positiva a la cual se aplicará la tasa correspondiente del impuesto a la Renta.

Depreciación.

Es el importe contabilizado por el desgaste que sufre un activo fijo(bien adquirido con el objetivo de utilizarlo y generar renta) El inc. b) del Art. 22° del Reglamento del Impuesto a la Renta establece las siguientes tasas: De conformidad con el Artículo 39° de la Ley, los edificios y construcciones sólo serán depreciados mediante el método de línea recta, a razón de 5% anual.

Los demás bienes afectados a la producción de rentas gravadas de la tercera categoría, se depreciarán aplicando el porcentaje que resulte de la siguiente tabla:

Fuente: http://www.sunat.gob.pe/legislacion/renta/regla/cap6.pdf

Importante:

La depreciación aceptada tributariamente será aquélla que se encuentre contabilizada dentro del ejercicio gravable en los libros y registros contables, siempre que no exceda el porcentaje máximo establecido en la presente tabla para cada unidad del activo fijo, sin tener en cuenta el método de depreciación aplicado por el contribuyente. En ningún caso se admitirá la rectificación de las depreciaciones contabilizadas en un ejercicio gravable, una vez cerrado éste, sin perjuicio de la facultad del contribuyente de modificar el porcentaje de depreciación aplicable a ejercicios gravables futuros. Tratándose de maquinaria y equipo, incluyendo los cedidos en arrendamiento, procederá la aplicación del porcentaje previsto en el numeral 3 de la tabla contenida en el primer párrafo cuando la maquinaria y equipo haya sido utilizada durante ese ejercicio exclusivamente para las actividades minera, petrolera y de construcción.

Ejemplo:

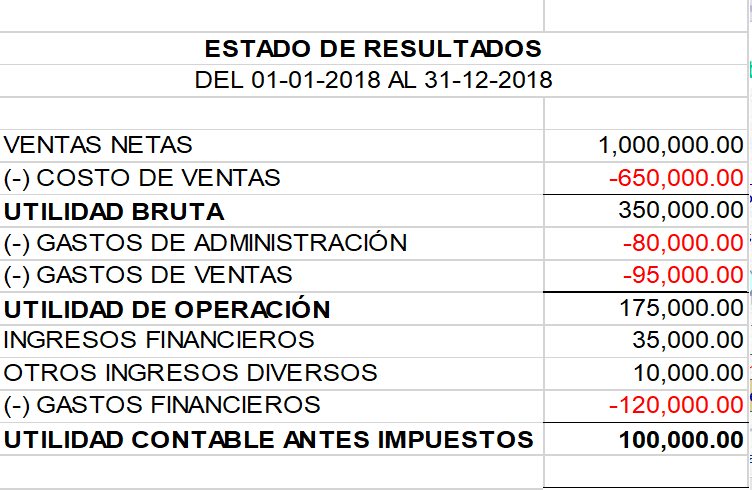

La empresa “IBC Villar & Asociados S.A.C.” presenta el Estado de Resultados (antes Estado de Ganancias y Pérdidas) del ejercicio 2019:

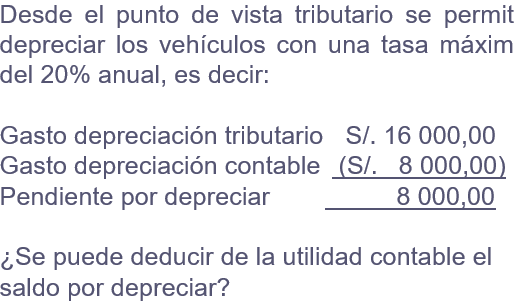

En el mes de Enero del 2019, adquirió un vehículo por un importe de S/ 80,000.00 y se depreció usando la tasa del 10%.

CPC Angel Villar Aranda