Registro gratuito

Tenemos dos versiones de NubeCont, activación inmediata.

Versión comercial para contadores, gratis por 7 días

Versión educativa para instituciones educativas o estudiantes, gratis por siempre

Ingresar

Tenemos dos versiones de NubeCont.

Versión comercial para contadores

Versión educativa para instituciones educativas o estudiantes, gratis por siempre

AYUDA DE SUNAT FRENTE A COVID-19

¿Sabías que SUNAT brinda ayudas de alivio tributario en plena Pandemia del COVID-19?

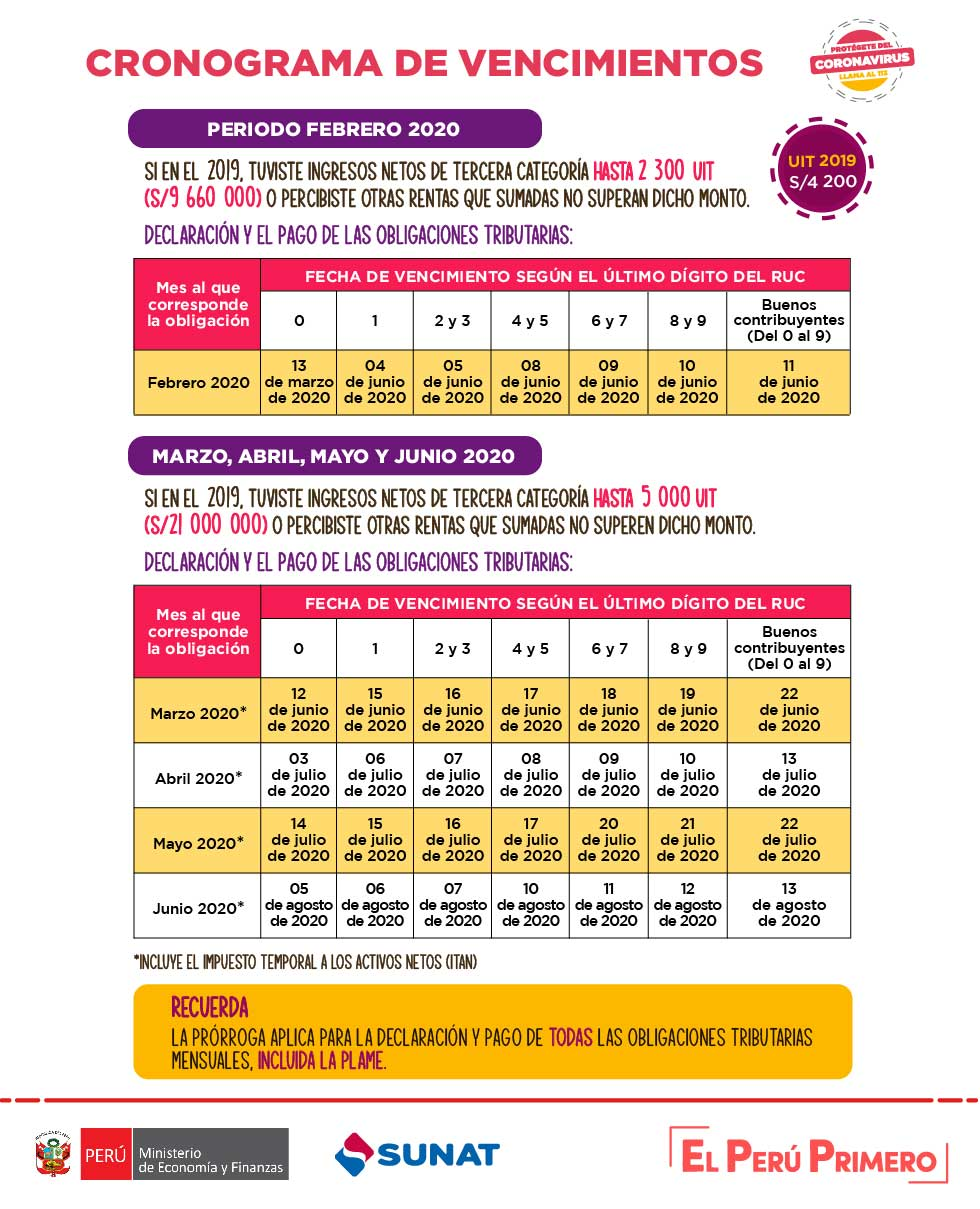

1.- Prórroga de Vencimientos

A) Mediante Resolución de Superintendencia N° 075-2020/SUNAT publicada el 29 de abril de 2020 se establece el nuevo cronograma de las obligaciones tributarias mensuales (Declara Fácil 0621, Formulario Virtual 0621, Plame, PDT 617, FV 1675-Segunda Categoría, Recibo de Arrendamiento, Pago fácil Nuevo RUS, Trabajadores del hogar, entre otros) correspondientes a febrero - junio del presente año, por el Estado de Emergencia Sanitaria.

B) También se estableció prórroga de vencimientos correspondiente al Registro de Ventas e Ingresos y del Registro de Compras Electrónicos por el Estado de Emergencia Sanitaria.

Fuente: http://www.sunat.gob.pe/legislacion/superin/2020/075-2020.pdf

2.- Discrecionalidad - RSNATI

La Administración tributaria estableció: “No sancionar las infracciones tributarias” en que incurran los Contribuyentes durante el Estado de Emergencia Nacional, decretado por Decreto Supremo N° 044-2020-PCM, desde el 16 de marzo 2020. Este beneficio a favor del contribuyente se estableció bajo Resolución de Superintendencia Nacional Adjunta de Tributos Internos N° 008-2020-SUNAT/700000

Fuente: http://www.sunat.gob.pe/legislacion/superAdjunta/rsnati/2020/rsnati-008-2020.pdf

3.- Devolución de Oficio

Bajo el Artículo 8 del Decreto de Urgencia 031-2020, el gobierno estableció la Devolución automática de los impuestos pagados o retenidos en exceso a personas naturales del año fiscal 2019 sin perjuicio de la obligación la declaración jurada anual.

4.- Subsidio Empleadores (35%)

El 27 de marzo de 2020, gobierno Peruano de acuerdo con el Decreto de Urgencia N° 033-2020 decidió otorgar un Subsidio Económico a las empresas, el cual fue equivalente al 35% de las remuneraciones de la planilla de Enero 2020 siempre y cuando el importe del sueldo fuera menor a S/ 1,500.00.

La SUNAT mediante la Resolución de Superintendencia N° 064-2020/SUNAT estableció que:

Los empleadores tendrán un plazo para comunicar su código de cuenta interbancario (CCI) a la Sunat que vencerá el día 13 de abril del 2020.

- El empleador deberá ingresar al portal Sunat Operaciones en Línea para registrar dicho CCI, consignando su código y clave SOL, donde deberá ubicar la opción "Registro CCI Subsidio D.U. 033- 2020".

Exclusiones de este beneficio:

Empresas que cuenten con trabajadores que en enero tenían sueldos mayores a S/ 1500.00

Empresas que cuenten con trabajadores con sueldos menores a S/ 1500.00 y hubieran sido dados de baja hasta el 15 de marzo de 2020.

Empresas que al 31 de diciembre 2019, mantengan deudas en cobranza coactiva por montos mayores a 5 UIT (S/21 000.00).

5.- Fraccionamientos

A los deudores tributarios con aplazamientos y/o fraccionamientos o refinanciamientos de la deuda tributaria por tributos internos concedidos hasta el 15 de marzo de 2020, respecto de los cuales la SUNAT no hubiera notificado hasta dicha fecha la resolución que declara su pérdida, se les aplica lo siguiente:

A) El fraccionamiento, este se pierde:

Cuando se adeude el íntegro de dos (2) cuotas consecutivas.

Las cuotas que vencen el 31 de marzo de 2020 y 30 de abril de 2020, se computa para efecto de indicado siempre que esta, incluidos los intereses moratorios que correspondan, se paguen hasta el 29 de mayo de 2020.

Cuando no se pague el íntegro de la última cuota dentro del plazo establecido para su vencimiento. Si la fecha de vencimiento para el pago de la última cuota es el 31 de marzo de 2020 o el 30 de abril de 2020, no se pierde el fraccionamiento cuando se pague dicha cuota, incluidos los intereses moratorios que correspondan, hasta el 29 de mayo de 2020

B) Para el aplazamiento:

Este se pierde cuando no se cumpla con pagar el íntegro de la deuda tributaria aplazada y el interés correspondiente al vencimiento del plazo concedido. Si el plazo concedido vence el 31 de marzo de 2020 o 30 de abril de 2020,se pierde el aplazamiento cuando no se cumpla con pagarlos hasta el 29 de mayo de 2020.

C) Para el aplazamiento con fraccionamiento:

Se pierden ambos, cuando el deudor tributario no pague el íntegro del interés del aplazamiento hasta la fecha de su vencimiento. Si la fecha de vencimiento es el 31 de marzo de 2020 o 30 de abril de 2020, se pierden ambos cuando no se cumpla con pagar el referido interés hasta el 29 de mayo de 2020.

Fuente:

http://www.sunat.gob.pe/legislacion/superin/2020/058-2020.pdf

http://www.sunat.gob.pe/legislacion/superin/2020/065-2020.pdf

CPC Angel Villar Aranda