Registro gratuito

Tenemos dos versiones de NubeCont, activación inmediata.

Versión comercial para contadores, gratis por 7 días

Versión educativa para instituciones educativas o estudiantes, gratis por siempre

Ingresar

Tenemos dos versiones de NubeCont.

Versión comercial para contadores

Versión educativa para instituciones educativas o estudiantes, gratis por siempre

Actualización 2025 del Régimen de Gradualidad aplicado al Numeral 1 del Artículo 176° del Código Tributario

14/1/2025 | CATEGORÍA: Noticias tributarias

El 14 de enero del 2025 se publicó en el diario oficial El Peruano la Resolución de Superintendencia N° 000007-2025/SUNAT, vigente desde el 15 de enero del 2025. Esta norma modifica el Reglamento del Régimen de Gradualidad aplicable a infracciones del Código Tributario, aprobado por la Res. N° 063-2007/SUNAT, respecto de la sanción de multa aplicable por infracción tipificada en el numeral 1 del artículo 176 del Código Tributario.

Alcance:

Comprende a los contribuyentes pertenecientes a los regímenes General, Especial o MYPE Tributario con ingresos netos de hasta 19 UIT en el ejercicio anterior al que corresponde la declaración omitida. Por ejemplo: Si la infracción es del periodo 05/2023, se toman los ingresos netos y la UIT del ejercicio 2022.

Aplicación:

A la no presentación de la declaración que contenga la determinación de la obligación tributaria dentro de los plazos establecidos, infracción prevista en el numeral 1 del artículo 176 y las Tablas I y II de Infracciones y Sanciones del Código Tributario.

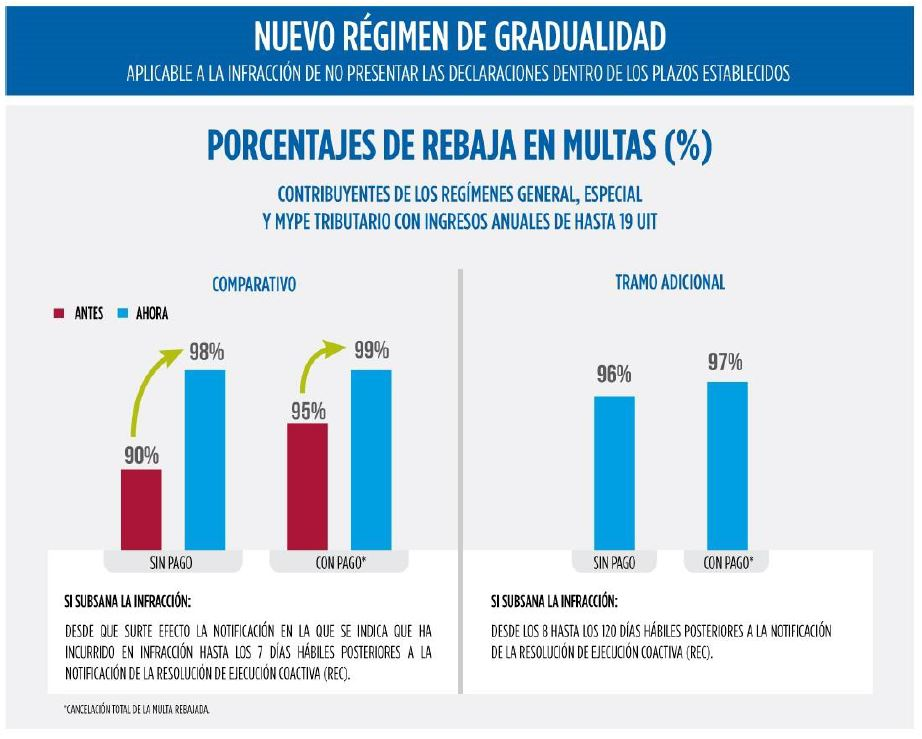

Porcentaje de rebaja de la multa:

SUBSANACIÓN VOLUNTARIA (VIGENTE)

Si presenta la declaración omitida antes que surta efecto la notificación de la SUNAT que indica la comisión de la infracción, la rebaja es el 100% de la multa.

SUBSANACIÓN INDUCIDA (NUEVO)

Mayores rebajas en multas, acorde a sus ingresos mensuales:

- Si el contribuyente presenta la declaración hasta el 7.º día hábil de notificada la Resolución de Ejecución Coactiva (REC), pagará la multa con el 99% de rebaja.

- Si el contribuyente presenta la declaración hasta el 7.º día hábil de notificada la Resolución de Ejecución Coactiva (REC) y no paga la multa, solo tiene el 98% de rebaja.

Nuevo tramo adicional para regularizar sus obligaciones en etapa de cobranza coactiva:

- Si el contribuyente presenta la declaración desde el 8.º hasta el 120 día hábil de notificada la REC, pagará la multa con la rebaja del 97% de la multa.

- Si el contribuyente presenta la declaración desde el 8.º hasta el 120 día hábil de notificada la REC y no paga la multa, solo tiene 96% de rebaja.

Plazo excepcional adicional de 30 días hábiles posteriores a la vigencia de la Resolución de Superintendencia N° 007-2025/SUNAT:

Para aquellos contribuyentes que tengan multas en cobranza coactiva y el nuevo plazo de 120 días hábiles de notificada la REC esté vencido o próximo a vencer, tiene la posibilidad de pagar con el 97% y 96% de rebaja de la multa.

Mayor información AQUÍ

Mg. CPC Angel Villar Aranda