Registro gratuito

Tenemos dos versiones de NubeCont, activación inmediata.

Versión comercial para contadores, gratis por 7 días

Versión educativa para instituciones educativas o estudiantes, gratis por siempre

Ingresar

Tenemos dos versiones de NubeCont.

Versión comercial para contadores

Versión educativa para instituciones educativas o estudiantes, gratis por siempre

Cálculo de utilidades y su normatividad en el sector privado.

Normatividad

Decreto Legislativo N° 892:

https://drive.google.com/file/d/1VLnvzeqGumAXvGCrUnQIGSqpSgFAcXuK/view

Decreto Legislativo N° 677:

https://drive.google.com/file/d/1ZyKkMoS471hALTeF284E8DprJAVhP0OG/view

Definición y consideraciones.

La participación de las utilidades es un derecho reconocido en el artículo 29° de la Constitución Política del Perú. Tiene por objeto que los trabajadores accedan a las utilidades netas (cuando las hubiera) que percibe el empleador como consecuencia de su gestión empresarial.

Están obligadas a repartir utilidades todas las empresas del régimen de la actividad privada que:

Cuenten con más de 20 trabajadores.

Que desarrollen actividades generadoras de rentas de tercera categoría, según la Ley de Impuesto a la Renta.

Que, en un determinado año hayan producido una renta anual antes de impuestos, sobre la cual se determinan las utilidades laborales

Para establecer si un empleador excede o no el número de trabajadores para el reparto de utilidades, se sumará el total de trabajadores que hubieran laborado para él en cada mes del ejercicio correspondiente y el resultado total se dividirá entre doce. Cuando en un mes varíe el número de trabajadores contratados por la empresa, se tomará en cuenta el número mayor, redondeando a la unidad superior siempre y cuando la fracción que resultara fuera igual o mayor a 0.5.

Los trabajadores que hubieran cesado antes de la fecha en la que se distribuyan la participación de utilidades, tienen derecho a cobrar el monto que les corresponde. Por ende el trabajador tiene derecho a las utilidades, pese a haber cesado con anterioridad a la distribución.

Tasas porcentuales aplicables a la participación de los trabajadores.

Las empresas que están obligadas a repartir utilidades, el porcentaje de reparto está condicionado a la actividad principal que desarrolle cada una de ellas de acuerdo a lo siguiente:

Empresas pesqueras 10%.

Empresas de telecomunicaciones 10%.

Empresas industriales 10%.

Empresas mineras 8%.

Empresas de comercio y restaurantes 8%.

Empresas que realicen otras actividades 5%.

Procedimiento para el Reparto de Utilidades

Los empleadores, de acuerdo al porcentaje de utilidades que les corresponde repartir, lo harán de la siguiente manera:

El primer 50% se calcula dividiendo el 50% de las utilidades que se obtengan de acuerdo al porcentaje que le corresponde, entre la suma de los días efectivamente trabajados por todos los trabajadores de la empresa en el año, este resultado se multiplica por el número de días laborados por cada trabajador durante el ejercicio.

El segundo 50% se obtiene, dividiendo el 50% de las utilidades que corresponden, según porcentaje, entre la suma total de las remuneraciones percibidas por los trabajadores en el año, este resultado se multiplica por el total de las remuneraciones que correspondan a cada trabajador en el ejercicio.

Oportunidad de pago

El pago de las utilidades se deberá realizar dentro de los 30 días de vencido el plazo para la presentación de la Declaración Jurada Anual del Impuesto a la Renta.

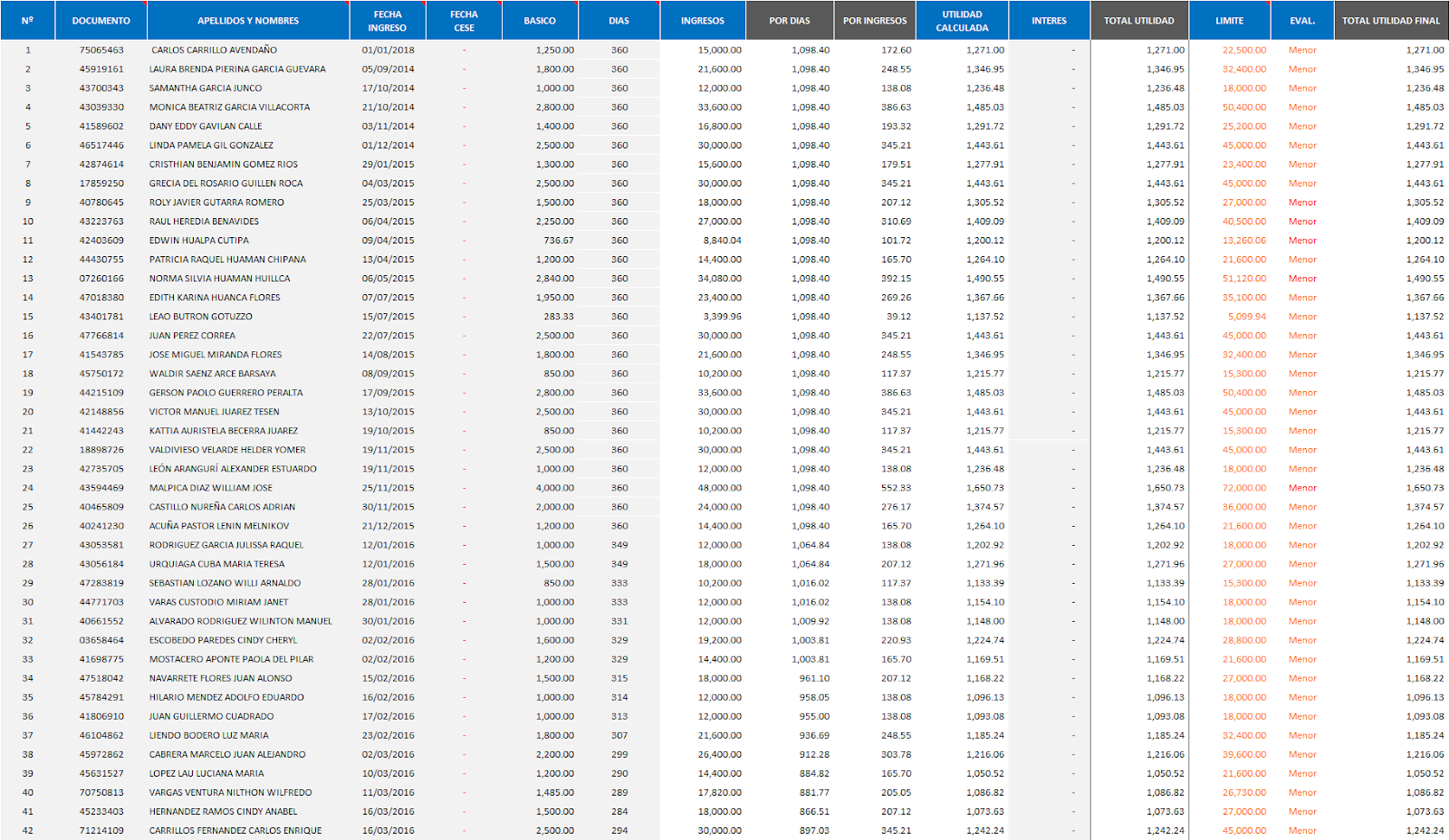

Ejemplo.

En el 2019 la empresa IBC obtuvo utilidades por S/ 1,200,000.00, pertenece al sector industrial y cuenta con 42 trabajadores, se pide calcular la participación de los trabajadores en las utilidades.

Cálculo de la utilidad

Utilidades por trabajador

Liquidación del trabajador “CARLOS CARRILLO AVENDAÑO”, la cual debe elaborarse por cada uno.

CPC Angel Villar Aranda