Registro gratuito

Tenemos dos versiones de NubeCont, activación inmediata.

Versión comercial para contadores, gratis por 7 días

Versión educativa para instituciones educativas o estudiantes, gratis por siempre

Ingresar

Tenemos dos versiones de NubeCont.

Versión comercial para contadores

Versión educativa para instituciones educativas o estudiantes, gratis por siempre

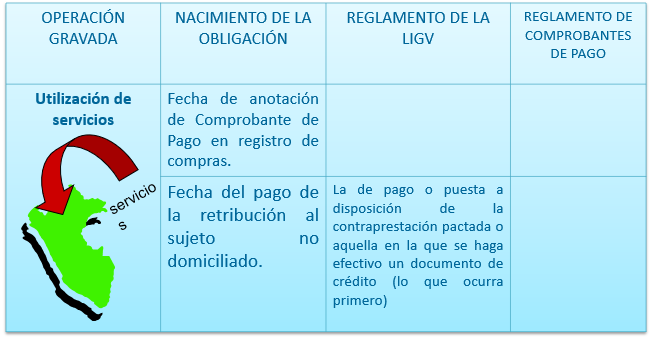

OPERACIONES REALIZADAS CON SUJETOS NO DOMICILIADOS - (IGV NO DOMICILIADOS)

Cuando el prestador del servicio es un No Domiciliado y el consumo o empleo se efectúa en el país se gravará, este servicio se gravará con IGV en concordancia con el Art. 3° Inc. c) Num. 1 de la Ley del IGV.

Por lo tanto a fin de poder determinar si se está ante una operación de utilización de servicios, para efecto del IGV, se debe verificar si el servicio es prestado por un no domiciliado, y si dicho servicio es consumido o empleado en el territorio nacional, lo cual no necesariamente es coincidente con el lugar en el que se presta el servicio, en cuya virtud resulta irrelevante que el servicio haya sido prestado parte en el país y parte en el exterior o íntegramente fuera del país.

Nacimiento de la Obligación Tributaria.

Base Legal: Art. 4° Ley del IGV y Art. 3° del Reglamento.

Ejemplo:

ENUNCIADO:

La empresa NubeCont contabiliza como GASTO en diciembre-2019 los servicios de asesoramiento financiero por parte de un sujeto no domiciliado con personería jurídica siendo el importe de S/ 100,000.00.

Como vemos en este ejemplo el registro se realizó en diciembre 2019, se debe pagar el IGV en el mes de diciembre con el código de tributo 1041-IGV No domiciliados y para poder usar el crédito fiscal para el período tributario diciembre 2019 que se declara en enero 2020.

Cálculo de IGV

Utilizar el formulario N° 1662-Pago de tributos:

CPC Angel Villar Aranda