Registro gratuito

Tenemos dos versiones de NubeCont, activación inmediata.

Versión comercial para contadores, gratis por 7 días

Versión educativa para instituciones educativas o estudiantes, gratis por siempre

Ingresar

Tenemos dos versiones de NubeCont.

Versión comercial para contadores

Versión educativa para instituciones educativas o estudiantes, gratis por siempre

Régimen de retenciones.

Definición:

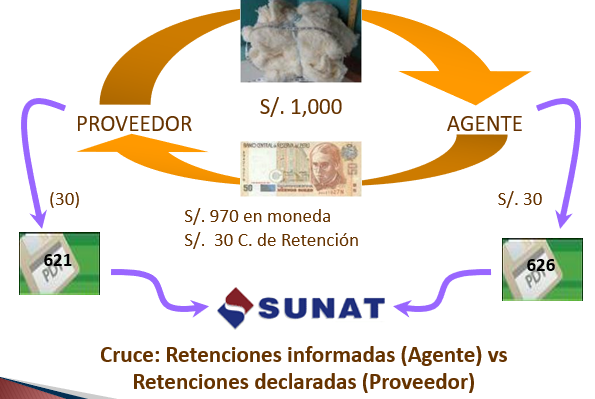

Es un sistema por el cual, los sujetos designados por la SUNAT como Agentes de Retención, deberán retener parte del IGV que le es trasladado por algunos de sus proveedores, para su posterior entrega al Fisco, según la fecha de vencimiento de sus obligaciones tributarias que les corresponda.

Los proveedores podrán deducir los montos que se les hubieran retenido, contra su IGV que le corresponda pagar.

Objetivo de la retención del IGV

Incrementar la recaudación del IGV, a través de una mejora en el rendimiento del impuesto en Contribuyentes que son proveedores de otros contribuyentes (Grandes Empresas).

Ámbito de aplicación

Operaciones excluidas

Aquellas sustentadas con Liquidación de Compra o Pólizas de Adjudicación.

Aquellas en las que se aplica el SPOT (detracciones).

Realizadas con Proveedores que tengan la calidad de “buenos contribuyentes”

Realizadas con otros sujetos que tengan la condición de “Agente de Retención” o “Agente de Percepción”.

Por las que se emitan “documentos autorizados”. Ejemplo: recibo de luz, boletos aéreos, cargos bancarios.

Ventas y servicios en los que no haya obligación de emitir Comprobante de Pago.

Aquellas realizadas por Unidades Ejecutoras del Sector Público que tengan la calidad de “Agentes de retención” cuando las realicen a través de un tercero en la modalidad de encargo.

Cuando se emitan boletas de ventas, tickets o cintas emitidas por máquina registradora, que no permita usar Crédito Fiscal.

Todas aquellas operaciones en las cuales el pago efectuado sea menor a S/ 700 y el monto de los Comprobantes de Pago involucrados no supere dicho importe.

Base de cálculo

TASA: 3% del importe total de la operación.

Importe de la operación: suma total a la que queda obligado a pagar el adquirente, usuario del servicio o quien encarga la construcción, incluidos los tributos que graven la operación, inclusive el IGV.

En caso de pagos parciales, la retención sobre el importe de cada pago

CPC Angel Villar Aranda