Registro gratuito

Tenemos dos versiones de NubeCont, activación inmediata.

Versión comercial para contadores, gratis por 7 días

Versión educativa para instituciones educativas o estudiantes, gratis por siempre

Ingresar

Tenemos dos versiones de NubeCont.

Versión comercial para contadores

Versión educativa para instituciones educativas o estudiantes, gratis por siempre

ADICIONES Y DEDUCCIONES TRIBUTARIOS EN LA DECLARACIÓN JURADA ANUAL (Rentas Empresariales) - PARTE II (ROBO Y/O ASALTO)

Definiciones de Términos.

Resultado del Ejercicio. Es aquel número o cifra que puede ser positivo (Utilidad) o negativo (Pérdida) que se muestra en el Estado de Resultados producto de las actividades (ingresos, costos y gastos) de una compañía privada a través de un ejercicio(año) fiscal.

Adiciones. Son todos aquellos gastos que no son aceptados tributariamente por SUNAT en un ejercicio fiscal, las cuales pueden ser temporales(SUNAT los aceptará en algún ejercicio posterior) o permanentes(SUNAT no los aceptará nunca), tal es el caso de los gastos por robo y/o asalto que no cumple lo establecido por la Ley del Impuesto a la Renta, Inciso d) Art. 37°. Este importe se tendrá que adicionar al Resultado del Ejercicio a fin de establecer la Renta Neta Tributaria.

Deducciones.

Son aquellos gastos que la SUNAT permite incorporar a la Declaración Jurada anual para poder disminuir el Resultado del Ejercicio con el objetivo de pagar menos impuestos. También pueden ser considerados como deducciones aquellos gastos considerados como adiciones temporales de ejercicios fiscales anteriores y que hayan cumplido las reglas estipulados en la Ley del Impuesto a la Renta. Este importe se tendrá que deducir al Resultado del Ejercicio a fin de establecer la Renta Neta.

Renta Neta Imponible.

Es aquella cifra positiva a la cual se aplicará la tasa correspondiente del impuesto a la Renta.

Robo y/o Asalto.

Para el Inciso d) del Artículo 37° de la Ley del Impuesto a la Renta, el robo y/o asalto son las pérdidas extraordinarias sufridas por delitos cometidos en perjuicio del contribuyente por sus dependientes o terceros.

Dicha pérdida sufrida por robo y/o asalto serán aceptados por la SUNAT, en la parte que tales pérdidas no resulten cubiertas por indemnizaciones o seguros y siempre que se haya probado judicialmente el hecho delictuoso o que se acredite que es inútil ejercitar la acción judicial correspondiente”.

Ejemplo:

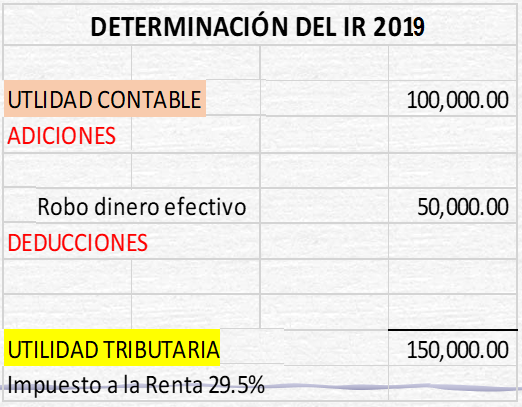

La empresa “NubeCont”, solo para este ejemplo presenta el siguiente Estado de Resultados (antes Estado de Ganancias y Pérdidas) del ejercicio 2019

En el mes de diciembre le robaron dinero en efectivo por el importe de S/ 50, 000.00, se envía a gastos y se sustenta con la denuncia policial. La empresa no tiene un seguro contrato para robo de dinero en efectivo.

Ojo: El gasto ya se encuentra incluído en el Estado de Resultado precedente.

De acuerdo a lo revisado, desde el punto de vista tributario se permite enviar a gasto la pérdida por robo, siempre y cuando no esté cubierto por el seguro y se haya probado judicialmente el hecho delictuoso, en nuestro caso se cumple con el primer punto (no está cubierto por seguro alguno), pero no se cumple con el segundo punto (se haya probado judicialmente el hecho delictuoso), al haber sustentado solo con denuncia policial, por lo tanto este gasto por robo contabilizado en el 2019 no es aceptado por la Administración Tributaria y se debe considerar como una adición de la siguiente manera:

CPC Angel Villar Aranda