Registro gratuito

Tenemos dos versiones de NubeCont, activación inmediata.

Versión comercial para contadores, gratis por 7 días

Versión educativa para instituciones educativas o estudiantes, gratis por siempre

Ingresar

Tenemos dos versiones de NubeCont.

Versión comercial para contadores

Versión educativa para instituciones educativas o estudiantes, gratis por siempre

NIC 2 INVENTARIOS | Determinación del costo de adquisición

21/12/2023 | CATEGORÍA: Derecho tributario

Para proceder a desarrollar un caso práctico, es importante que podamos revisar el objetivo de esta norma, la cual indica:

El objetivo de esta Norma es prescribir el tratamiento contable de los inventarios. Un tema fundamental en la contabilidad de los inventarios es la cantidad de costo que debe reconocerse como un activo, para que sea diferido hasta que los ingresos correspondientes sean reconocidos. Esta Norma suministra una guía práctica para la determinación de ese costo, así como para el subsiguiente reconocimiento como un gasto del periodo, incluyendo también cualquier deterioro que rebaje el importe en libros al valor neto realizable. También suministra directrices sobre las fórmulas del costo que se usan para atribuir costos a los inventarios.

El párrafo 11 nos habla de los componentes que conforman el costo de adquisición de los inventarios (Para Perú: Mercadería, Materia Prima, Materiales Auxiliares, Envases y Embalajes)

El costo de adquisición de los inventarios comprenderá el precio de compra, los aranceles de importación y otros impuestos (que no sean recuperables posteriormente de las autoridades fiscales) y transporte, manejo y otros costos directamente atribuibles a la adquisición de mercaderías, materiales y servicios. Los descuentos comerciales, las rebajas y otras partidas similares se deducirán para determinar el costo de adquisición.

Ahora revisemos un caso práctico:

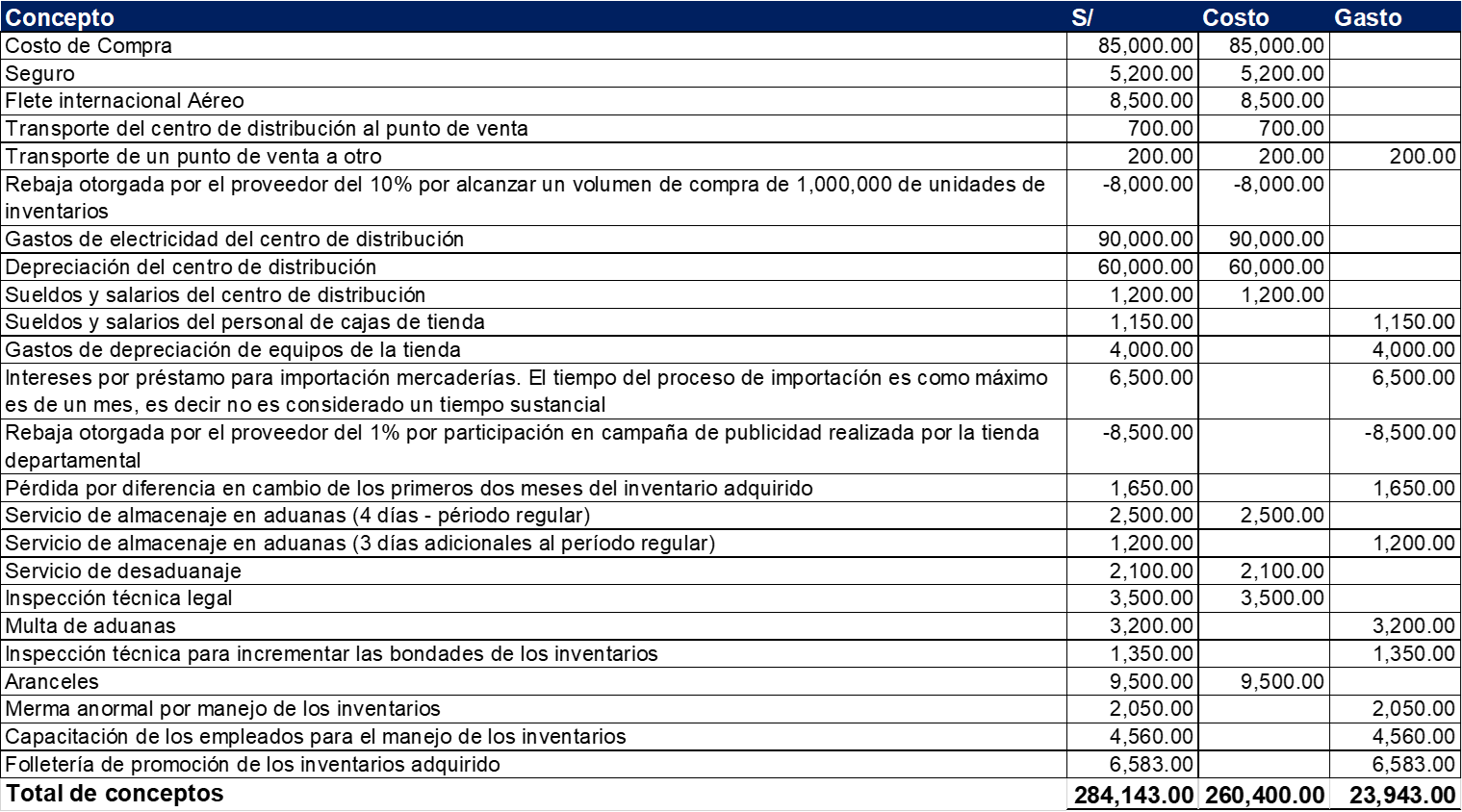

ZZZ S.A.C., importa productos que comercializa en el Perú. El 02/07/2023 se realizó una importación de 10,000 unidades, incurriendo en los siguientes conceptos:

Calcular el costo total y unitario de la importación, así mismo calcular los gastos de esta operación.

El costo total de esta operación de importación es S/ 260,400.00 y el costo unitario es S/ 26.04.

Por esta operación corresponde un gasto de S/ 23,943.00

El asiento contable es:

Mgtr. CPC Angel Villar Aranda