Registro gratuito

Tenemos dos versiones de NubeCont, activación inmediata.

Versión comercial para contadores, gratis por 7 días

Versión educativa para instituciones educativas o estudiantes, gratis por siempre

Ingresar

Tenemos dos versiones de NubeCont.

Versión comercial para contadores

Versión educativa para instituciones educativas o estudiantes, gratis por siempre

Cálculo de CTS y su normativa en el sector privado.

Normatividad.

La CTS fue creada por el Decreto Legislativo N° 650 - Ley de Compensación por tiempo de Servicios y reglamentada por el Decreto Supremo N° 001-97-TR TUO de la Ley de Compensación por Tiempo de Servicios.

Decreto Legislativo N° 650

http://www.leyes.congreso.gob.pe/Documentos/DecretosLegislativos/00650.pdf

Decreto Supremo N° 001-97-TR

Definición y consideraciones

Artículo 1.- La compensación por tiempo de servicios tiene la calidad de beneficio social de previsión de las contingencias que origina el cese en el trabajo y de promoción del trabajador y su familia.

Artículo 2.- La compensación por tiempo de servicios se devenga desde el primer mes de iniciado el vínculo laboral; cumplido este requisito toda fracción se computa por treintavos.

Comentario:

La CTS tiene la finalidad de fondo de contingencia para ser utilizado en caso suceda un cese en el trabajo. Para gozar con este beneficio se debe cumplir como mínimo un mes de vínculo laboral y se paga por días a razón de treintavos. Se liquida semestralmente desde el 01 de noviembre hasta el 30 de abril que se paga hasta el 15 de mayo y desde el 01 de mayo hasta 31 de octubre que se debe pagar hasta el 15 de noviembre. Así mismo el empleador debe entregar a cada trabajador, bajo cargo, dentro los cinco días hábiles de efectuado el depósito, una liquidación firmada.

Trabajadores comprendidos

Sólo están comprendidos en el beneficio de la compensación por tiempo de servicios los trabajadores sujetos al régimen laboral común de la actividad privada que cumplan, cuando menos en promedio, una jornada mínima diaria de cuatro horas.

Se encuentran igualmente comprendidos en la presente Ley, aquellos trabajadores sujetos al régimen laboral y compensatorio común de la actividad privada, aun cuando tuvieran un régimen especial de remuneración; la determinación de la remuneración computable se efectuará atendiendo dicho régimen especial.

Trabajadores Excluídos

No están comprendidos en el régimen de compensación por tiempo de servicios los trabajadores que perciben el 30% o más del importe de las tarifas que paga el público por los servicios. No se considera tarifa las remuneraciones de naturaleza imprecisa tales como la comisión y el destajo.

Los trabajadores sujetos a regímenes especiales de compensación por tiempo de servicios, tales como construcción civil, pescadores, artistas, trabajadores del hogar y casos análogos, continúan regidos por sus propias normas.

Del tiempo de Servicio Computable

Sólo se toma en cuenta el tiempo de servicios efectivamente prestado en el Perú, o en el extranjero cuando el trabajador haya sido contratado en el Perú.

Son computables los días de trabajo efectivo. En consecuencia, los días de inasistencia injustificada, así como los días no computables se deducirán del tiempo de servicios a razón de un treintavo por cada uno de estos días.

Por excepción, también son computables:

Las inasistencias motivadas por accidente de trabajo o enfermedad profesional o por enfermedades debidamente comprobadas, en todos los casos hasta por 60 días al año. Se computan en cada período anual comprendido entre el 1 de noviembre de un año y el 31 de octubre del año siguiente;

Los días de descanso pre y post natal;

Los días de suspensión de la relación laboral con pago de remuneración por el empleador;

Los días de huelga, siempre que no haya sido declarada improcedente o ilegal; y,

Los días que devenguen remuneraciones en un procedimiento de calificación de despido.

Remuneración Computable

Son remuneración que computa para CTS: Remuneración Básica, Asignación Familiar, Comisiones o Destajos, Bonificaciones regulares, Horas extras y otros (siempre y cuando se perciba como mínimo 3 meses en el semestre), excepto prestaciones alimentarias indirectas.

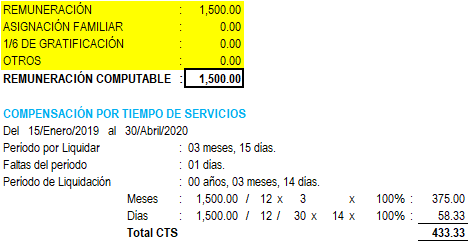

Ejemplo 1: Con Remuneración Fija

Pedro Cortez, tiene los siguientes datos:

Fecha de Ingreso: 15/01/2020

Remuneración: S/ 1,500.00

Asignación Familiar: S/ 0.00

Faltas: 1 día

Régimen Laboral: General

Se pide calcular la CTS del Semestre 01 de noviembre de 2019 a 30 de abril de 2020.

El importe a pagar antes del 15 de mayo 2020 es S/ 433.33

Ejemplo 2: Con Remuneración Variable

Pedro Cortez, tiene los siguientes datos:

Fecha de Ingreso: 01/06/2019

Remuneración: Noviembre S/ 1,125.00, Diciembre S/ 950.00, Enero S/ 1,125.00, Febrero S/ 1,100.00, Marzo S/ 980.00 y Abril S/ 1,350.00

Asignación Familiar: S/ 93.00

Faltas: 1 día

Régimen Laboral: General

Gratificación Diciembre 2019: S/ 1,125.00

Se pide calcular la CTS del Semestre 01 de noviembre de 2019 a 30 de abril de 2020

El importe a pagar antes del 15 de mayo 2020 es S/ 688.90

CPC Angel Villar Aranda