Registro gratuito

Tenemos dos versiones de NubeCont, activación inmediata.

Versión comercial para contadores, gratis por 7 días

Versión educativa para instituciones educativas o estudiantes, gratis por siempre

Ingresar

Tenemos dos versiones de NubeCont.

Versión comercial para contadores

Versión educativa para instituciones educativas o estudiantes, gratis por siempre

Cálculo de gratificaciones y su normatividad en el sector privado.

Normatividad

Las gratificaciones están normados por las siguientes Normas Legales:

Ley N° 27735:

https://drive.google.com/file/d/1nzFcjEIv-0yIQs6Joyk9uuHSEpBACpHZ/view

Ley N° 29351:

https://drive.google.com/file/d/1EVR3DXgqeuWXTKp9Cncmn_eclLC1xxDT/view

Ley N° 30334:

Decreto Supremo N° 005-2002-TR

https://drive.google.com/file/d/11s0Iabn7XFMRKcJI6H0rhtF5q7dv6_54/view

Definición y consideraciones

La gratificación es un derecho laboral que está normado por las leyes del trabajo del Estado Peruano mencionadas líneas arriba.

Es un pago adicional que se suma a la remuneración o sueldo de los trabajadores. Las gratificaciones se perciben dos veces al año, en la primera quincena de julio y diciembre de cada año.

Comentario:

La gratificación no tiene descuentos por concepto de AFP u ONP, además el 9% que el empleador paga al Seguro Social, en la actualidad se le otorga al trabajador como una bonificación extraordinaria otorgando mayor liquidez a los trabajadores del sector privado. Lo explicaremos mejor con los ejemplos líneas más abajo.

Trabajadores comprendidos

La Ley se aplica a los trabajadores sujetos al régimen laboral de la actividad privada, como a los contratos de trabajo a plazo indeterminado, los contratos de trabajo sujetos a modalidad y de tiempo parcial. También tienen derecho los socios - trabajadores de las cooperativas de trabajadores.

Remuneración Computable

Se considera remuneración regular aquella percibida mensualmente por el trabajador, en dinero o en especie.

La remuneración computable para las gratificaciones de Fiestas Patrias y Navidad es la vigente al 30 de junio y 30 de noviembre, respectivamente. Por ejemplo si en Mayo percibes una remuneración fija de S/ 1,000.00 y el 01 de Junio te incrementan a S/ 1,500.00, la remuneración computable para la gratificación de Julio será S/ 1,500.00.

Para el caso de las remuneraciones principales y variables como comisiones o destajos, bonificaciones regulares, horas extras y otros (siempre y cuando se perciba como mínimo 3 meses en el semestre)

Del tiempo de Servicio Computable

Las gratificaciones de Fiestas Patrias y Navidad se calculan por los períodos de 01 de enero a 30 junio y de 01 julio a 31 de diciembre respectivamente. Las gratificaciones ordinarias equivalen a una remuneración íntegra si el trabajador ha laborado durante todo el semestre, y se reducen proporcionalmente en su monto cuando el período de servicios sea menor.

Importante

El tiempo de servicios para efectos del cálculo se determina por cada mes calendario completo laborado en el período correspondiente. Los días que no se consideren tiempo efectivamente laborado se deducirán a razón de un treintavo de la fracción correspondiente." Es decir sin ingresaste a trabajar el 15 de Enero, para el cálculo de la gratificación de julio solo se computará como tiempo desde el 01 de febrero hasta el 30 de junio (05 meses)

Oportunidad de pago

El pago de las gratificaciones se efectúa en la primera quincena de julio y diciembre, respectivamente; este plazo es indisponible para las partes.

Gratificación Trunca

El derecho a la gratificación trunca se origina al momento del cese del trabajador, siempre que tenga por lo menos un mes íntegro de servicios. El monto de la gratificación trunca se determina de manera proporcional a los meses calendarios completos laborados en el período en el que se produzca el cese. La remuneración computable es la vigente al mes inmediato anterior al que se produjo el cese, finalmente la gratificación trunca se paga conjuntamente con todos los beneficios sociales dentro de las 48 horas siguientes de producido el cese.

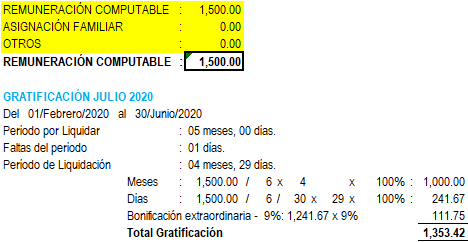

Ejemplo 1: Con Remuneración Fija

Pedro Cortez, tiene los siguientes datos:

Fecha de Ingreso: 15/01/2020

Remuneración Junio 2020 : S/ 1,500.00

Asignación Familiar: S/ 0.00

Faltas: 1 día

Régimen Laboral: General

Se pide calcular la Gratificación correspondiente a Julio 2020

El importe a pagar hasta del 15 de julio 2020 es S/ 1,353.42

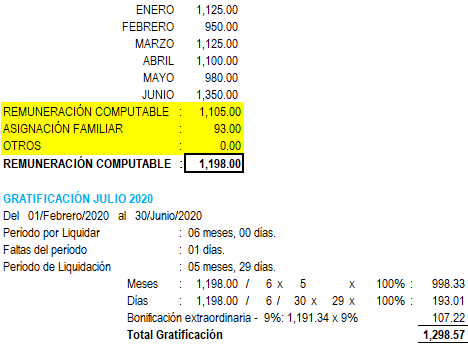

Ejemplo 2: Con Remuneración Variable

Pedro Cortez, tiene los siguientes datos:

Fecha de Ingreso: 01/01/2020

Remuneración: Enero S/ 1,125.00, Febrero S/ 950.00, Marzo S/ 1,125.00, Abril S/ 1,100.00, Mayo S/ 980.00 y Junio S/ 1,350.00

Asignación Familiar: S/ 93.00

Faltas: 1 día

Régimen Laboral: General

Se pide calcular la gratificación julio 2020

El importe a pagar hasta del 15 de julio 2020 es S/ 1,298.57

CPC Angel Villar Aranda