Registro gratuito

Tenemos dos versiones de NubeCont, activación inmediata.

Versión comercial para contadores, gratis por 7 días

Versión educativa para instituciones educativas o estudiantes, gratis por siempre

Ingresar

Tenemos dos versiones de NubeCont.

Versión comercial para contadores

Versión educativa para instituciones educativas o estudiantes, gratis por siempre

El aumento de capital y sus asientos contables

El aumento de capital social se acuerda por la Junta General de Accionistas la cual debe estar en el libro de actas y puede originarse por:

Nuevos aportes.

Capitalización de créditos contra la sociedad, incluyendo la conversión de obligaciones en acciones.

Capitalización de utilidades, reservas, beneficios, primas de capital, excedentes de revaluación.

Los demás casos previstos en la ley.

El aumento de capital se formaliza por Escritura Pública y determina la creación de nuevas acciones o el incremento del valor nominal de las existentes.

Para inscribir el aumento de capital y la correspondiente modificación de estatuto el acta que contiene el acuerdo al menos debe indicar:

El importe y la modalidad del aumento.

El nuevo número de acciones creadas o en su caso emitidas, su clase y cuando corresponda el nuevo mayor valor nominal de las existentes, con la indicación de si están total o parcialmente pagadas.

El nuevo texto del artículo o artículos pertinentes al capital social.

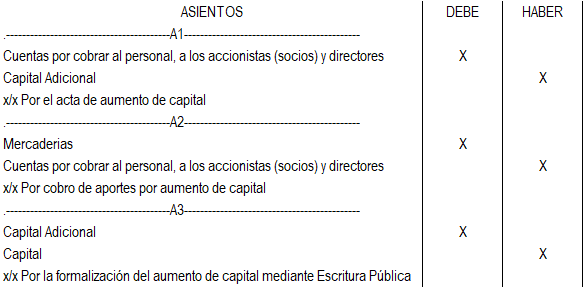

Asiento contable por aumento de capital por nuevos aportes en efectivo

Asiento contable por aumento de capital por nuevos aportes con mercadería.

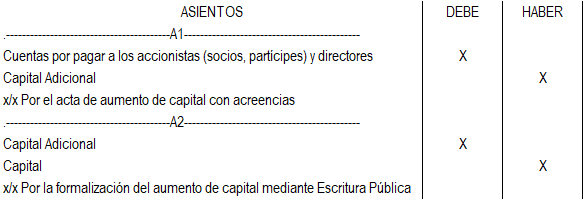

Asiento contable por capitalización de acreencias de Socios y/o Gerentes.

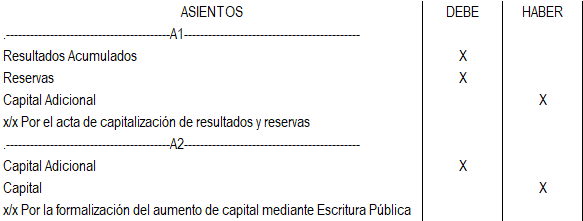

Asiento contable por capitalización de resultados y reservas..

CPC Angel Villar Aranda