Registro gratuito

Tenemos dos versiones de NubeCont, activación inmediata.

Versión comercial para contadores, gratis por 7 días

Versión educativa para instituciones educativas o estudiantes, gratis por siempre

Ingresar

Tenemos dos versiones de NubeCont.

Versión comercial para contadores

Versión educativa para instituciones educativas o estudiantes, gratis por siempre

El impuesto a los dividendos

Definición

El dividendo es la proporción de ganancia que obtiene el accionista, socio, titular del ERIL de una de sus empresas.

Los dividendos son considerados como rentas de segunda categoría de acuerdo al inciso i) del Artículo 24 de la LIR

El 09 de diciembre del año 2016, bajo Decreto Legislativo N° 1261 se modificó las tasa del IR señaladas en la Ley N° 30296, según lo siguiente:

Dividendos y cualquier otra forma de distribución de utilidades:

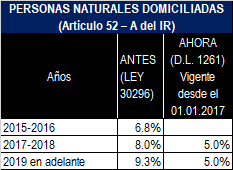

* Se ha modificado el último párrafo del artículo 52-A de la LIR estableciendo la tasa del 5% para los dividendos y cualquier otra forma de distribución de utilidades de fuente peruana de cargo de personas naturales domiciliadas.

Dividendos pagados a personas naturales no domiciliadas:

*Se modificó el literal a) del artículo 54° de la LIR, el cual determina las tasas aplicables del impuesto a la renta a las personas naturales y sucesiones indivisas no domiciliadas por la generación de fuente peruana.

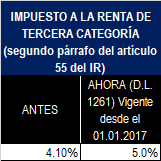

Disposición indirecta de rentas:

* Se ha modificado el segundo párrafo del artículo 55° de la LIR estableciendo que las personas jurídicas se sujetaran a una tasa adicional del 5%.

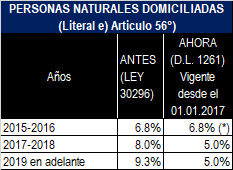

Dividendos de personas jurídicas no domiciliadas:

Otro de los cambios realizados es la modificación del literal e) del artículo 56° de la LIR, el cual determina las tasas aplicables a los dividendos de personas jurídicas no domiciliadas.

* A los resultados acumulados u otros conceptos susceptibles de generar dividendos gravados, obtenidos entre el 1 de enero de 2015 y el 31 de diciembre de 2016 que formen parte de la distribución de dividendos o de cualquier otra forma de distribución de utilidades se les aplicará la tasa de seis coma ocho por ciento (6,8%)

CPC Angel Villar Aranda