Registro gratuito

Tenemos dos versiones de NubeCont, activación inmediata.

Versión comercial para contadores, gratis por 7 días

Versión educativa para instituciones educativas o estudiantes, gratis por siempre

Ingresar

Tenemos dos versiones de NubeCont.

Versión comercial para contadores

Versión educativa para instituciones educativas o estudiantes, gratis por siempre

EL RÉGIMEN DE BUENOS CONTRIBUYENTES Y SUS BENEFICIOS

1. Base Legal.

El régimen de buenos contribuyentes se crea bajo el Decreto Legislativo N° 912, el 06 de Abril del 2001 y fue publicado el 09 de Abril de 2001.

http://www.sunat.gob.pe/legislacion/procedim/normasadua/gja-03/ctrlCambios/anexos/DLeg.912.pdf

El Artículo 3° del Decreto Supremo N° 105-2003-EF, vigente desde el 26 de Julio de 2003, se estableció los “criterios para la incorporación al Régimen” de Buenos Contribuyentes.

http://www.sunat.gob.pe/legislacion/buenos/ds105_03ef.htm

2. ¿Qué es el Régimen de Buenos Contribuyentes?

Es un Régimen creado para los contribuyentes y/o responsables que cuenten con una adecuada trayectoria de cumplimiento de sus obligaciones tributarias vinculadas a tributos recaudados y/o administrados por la SUNAT.

Los contribuyentes y/o responsables que cumplan con los requisitos establecidos por el artículo 3° del Decreto Supremo N° 105-2003-EF, serán incorporados en las oportunidades que la SUNAT establezca.

La incorporación al Régimen se efectúa mediante Resolución de Intendencia o de Oficina Zonal, notificándose dicho acto administrativo al contribuyente incorporado, señalándose el mes en el que se realizó la verificación de los criterios de incorporación y la fecha de ingreso al régimen. Dicha incorporación tendrá vigencia indeterminada, salvo que incurra en alguna causal de exclusión.

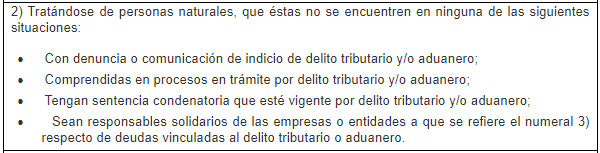

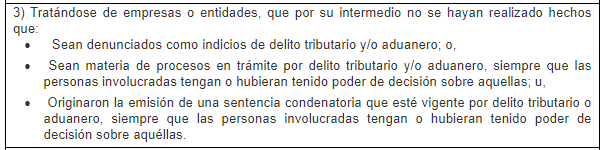

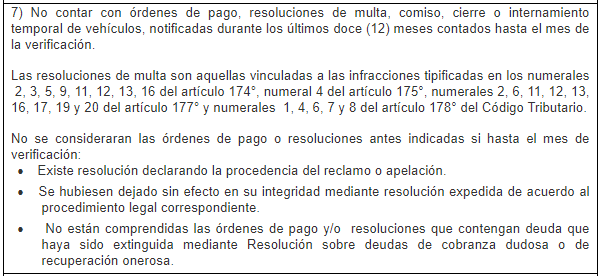

3. Criterios para ser incorporado como Buen Contribuyente.

4. Beneficios de Ser un Buen Contribuyente.

Facilidad para declarar y pagar sus obligaciones mensuales de acuerdo a un cronograma especial, a partir del período tributario cuyo vencimiento se produzca en el primer mes del semestre en que ingreso al Régimen en adelante.

No se efectuarán retenciones del Impuesto General a las Ventas.

Atención preferente en la tramitación de la solicitud de fraccionamiento y/o aplazamiento de la deuda, así como acceso sin garantías al fraccionamiento y/o aplazamiento de carácter particular solicitado, independientemente del monto de la deuda que se acoja.

Atención preferente en la tramitación de las solicitudes de devolución que presenten, no pudiendo exceder de cinco (5) días hábiles siguientes a la fecha de presentación y sin que se requiera ofrecer garantías tratándose de: Régimen General de Recuperación Anticipada del Impuesto General a las Ventas e Impuesto de Promoción Municipal y Saldos a Favor de los exportadores en los casos en que el solicitante realice esporádicamente operaciones de exportación.

Atención preferente de la devolución de pagos indebidos o en exceso de los tributos administrados y/o recaudados por la SUNAT sin la necesidad de garantías y en el plazo de un (1) día hábil siguiente a la fecha de presentación de la solicitud de devolución. No están comprendidos en este beneficio los tributos vinculados a ESSALUD y ONP.

Atención preferente en todos los servicios ofrecidos en los Centros de Servicios al Contribuyente de la dependencia a que pertenece el Buen Contribuyente y en las oficinas de la SUNAT de la jurisdicción a la que corresponde el domicilio fiscal.

Atención preferente en la tramitación a la solicitud de reintegro tributario para aquellos contribuyentes de la Región Selva. No pudiendo exceder de diez (10) días hábiles siguientes a la fecha de presentación de la solicitud, la resolución de la misma.

5. Criterios para dejar de ser Buen Contribuyente.

Importante:

Criterios para dejar sin efecto la exclusión.

Después de la notificación, la Administración Tributaria podrá revocar, modificar, sustituir o complementar sus actos cuando detecte que se han presentado circunstancias posteriores a su emisión que demuestran su improcedencia o cuando se trate de errores materiales, tales como los de redacción o cálculo.

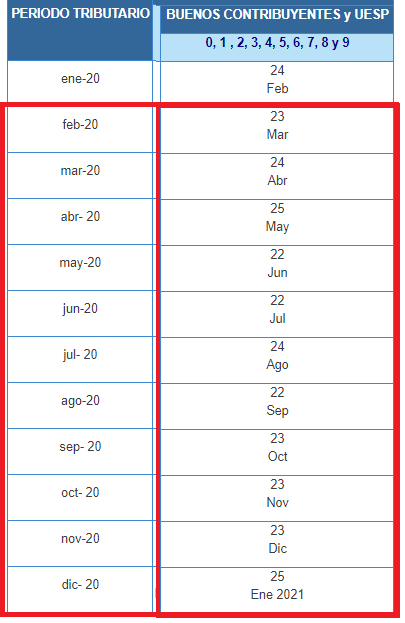

6. Calendario de Vencimientos 2020 para Buenos Contribuyentes.

Cronograma de Obligaciones Mensuales con Ingresos Mayores a 2300 UIT para Febrero y con Ingresos Mayores a 5000 UIT para los Meses de Marzo a Diciembre 2020.

CPC Angel Villar Aranda