Registro gratuito

Tenemos dos versiones de NubeCont, activación inmediata.

Versión comercial para contadores, gratis por 7 días

Versión educativa para instituciones educativas o estudiantes, gratis por siempre

Ingresar

Tenemos dos versiones de NubeCont.

Versión comercial para contadores

Versión educativa para instituciones educativas o estudiantes, gratis por siempre

GASTOS SUJETOS A LÍMITES ACEPTADOS POR LA LEY DEL IMPUESTO A LA RENTA - PARTE I (GASTOS DE VEHÍCULOS AUTOMOTORES)

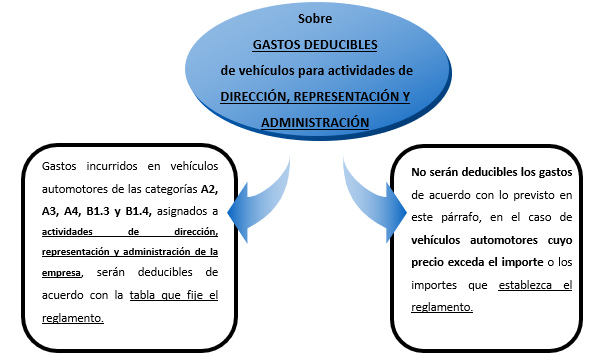

De acuerdo con el Inciso w) del Art. 37° de la Ley de impuesto a la Renta, los gastos de vehículos automotores se encuentran limitados, que en seguida lo abordamos.

Ejemplo:

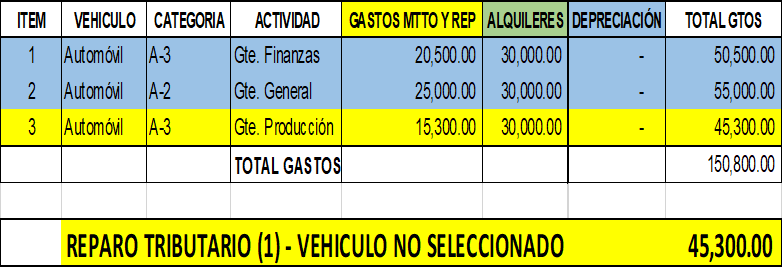

La empresa NubeCont S.A. en el año 2018 cuenta con los siguientes vehículos asignados a las siguientes actividades y cuyos gastos anuales se detallan a continuación:

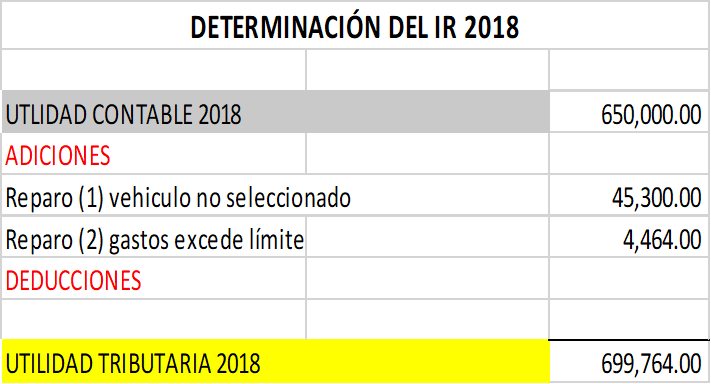

Los ingresos del año 2017 ascienden a S/ 25´500,000.00. Determinar si en el año 2018 existe exceso de gastos según el límite permitido. La utilidad contable es de S/ 650,000.00

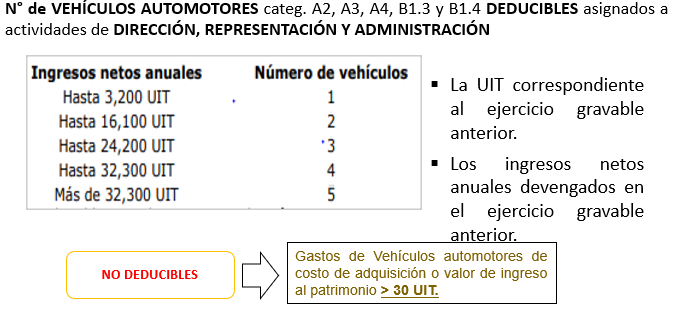

Base Legal: Reglamento de la Ley del Impuesto a la Renta art. 21° inciso r) numeral 4 y 5.

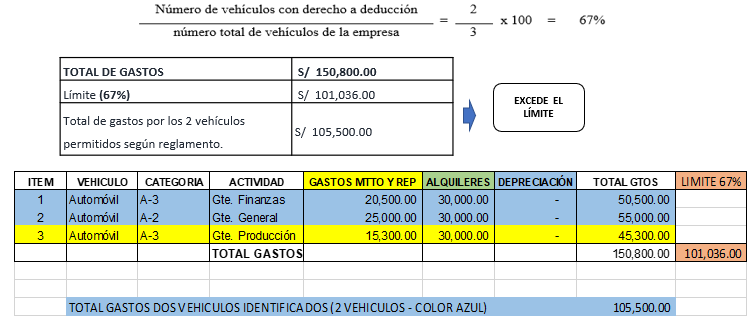

NÚMERO DE VEHÍCULOS: La empresa tiene 3

Vehículos destinados a actividades de dirección y administración: 3 (Gastos sujetos a límites.

Determinación de N° de vehículos permitidos a deducir:

SE REPARA EL VEHÍCULO DEL ÍTEM 3

LÍMITE DE GASTOS (ALQUILER Y REPARACIÓN)

Se podrán deducir los gastos de los dos vehículos que posee para dirección pero teniendo en cuenta el límite porcentual establecido en el numeral 5 inciso r del art.° 21 del Reglamento del LIR.

Finalmente

CPC Angel Villar Aranda