Registro gratuito

Tenemos dos versiones de NubeCont, activación inmediata.

Versión comercial para contadores, gratis por 7 días

Versión educativa para instituciones educativas o estudiantes, gratis por siempre

Ingresar

Tenemos dos versiones de NubeCont.

Versión comercial para contadores

Versión educativa para instituciones educativas o estudiantes, gratis por siempre

GASTOS SUJETOS A LÍMITES ACEPTADOS POR LA LEY DEL IMPUESTO A LA RENTA - PARTE II (EL VALOR DE MERCADO DE LAS REMUNERACIONES)

De acuerdo con el Inciso n) y ñ) del Art. 37° de la Ley de impuesto a la Renta, los gastos excesivos por remuneraciones encuentran limitados, que en seguida lo abordamos.

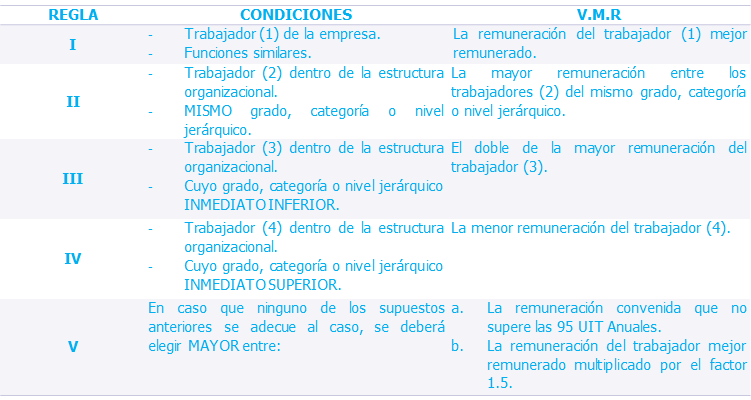

VALOR DE MERCADO DE LAS REMUNERACIONES REGLAS:

1. Acredite el trabajo que realizan dentro de la empresa.

2. No exceder el valor del mercado.

¿Cómo determinamos el Valor de Mercado de las Remuneraciones (VMR)?

¿Cuáles son las condiciones del trabajador referente (TR)?

Ejemplo:

La empresa textil NubeCont S.A. presenta las siguientes remuneraciones (año 2018):

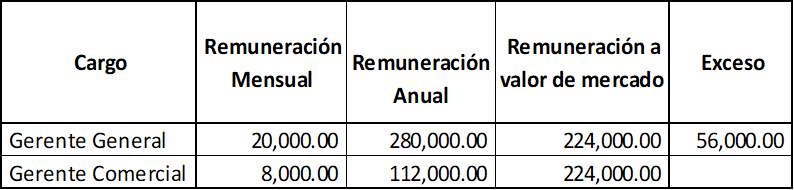

Gerente General 20,000 (padre)

Gerente Operaciones 16,000 (hijo)

Gerente Administrativo 12,000 (hermano)

Gerente Comercial 8,000 (tercero)

Trabajadores y peones

Se requiere establecer el valor de mercado de las remuneraciones señaladas.

La utilidad contable es de S/ 500,000.00

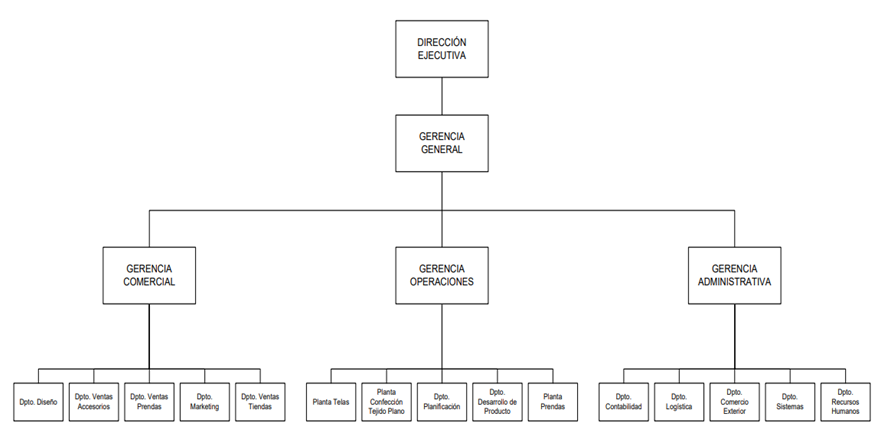

ORGANIGRAMA NubeCont SA.

1.- ANÁLISIS: GTE GENERAL - PADRE

Según el esquema se determinará la remuneración de los trabajadores vinculados con la empresa mediante vínculo sanguíneo y por afinidad (Gerente comercial).

Referente establecido en el literal b) Art. 19-A del Reglamento de la Ley del Impuesto a la Renta.

La primera y segunda regla no se aplican al presente caso, por tal motivo se aplica la TERCERA REGLA:

El DOBLE de la remuneración del trabajador referente que se encuentre en la línea inferior de la estructura organizacional.

1.- ANÁLISIS: GTE GENERAL - PADRE

Según el esquema se determinará la remuneración de los trabajadores vinculados con la empresa mediante vínculo sanguíneo y por afinidad (Gerente comercial)

Referente establecido en el literal b) Art. 19-A del Reglamento de la Ley del Impuesto a la Renta.

2.- ANÁLISIS FAMILIARES (HIJO Y HERMANO)

Referente a la remuneración del Gerente de Operaciones (hijo), Gerente Administrativo (hermano), corresponderá aplicar la SEGUNDA REGLA en el literal b) Art. 19-A del Reglamento de la Ley del Impuesto a la Renta.

Trabajador referente.- La remuneración del trabajador mejor pagado que se encuentre en la misma línea de la estructura organizacional:

2.-ANÁLISIS FAMILIARES (HIJO Y HERMANO)

Referente a la remuneración del Gerente de Operaciones (hijo), Gerente Administrativo (hermano), corresponderá aplicar la segunda regla en el literal b) Art. 19-A del Reglamento de la Ley del Impuesto a la Renta.

Finalmente tenemos la adición por exceso en gastos por remuneraciones:

CPC Angel Villar Aranda