Registro gratuito

Tenemos dos versiones de NubeCont, activación inmediata.

Versión comercial para contadores, gratis por 7 días

Versión educativa para instituciones educativas o estudiantes, gratis por siempre

Ingresar

Tenemos dos versiones de NubeCont.

Versión comercial para contadores

Versión educativa para instituciones educativas o estudiantes, gratis por siempre

OPERACIONES REALIZADAS CON SUJETOS NO DOMICILIADOS - PARTE I (RETENCIÓN DEL IMPUESTO A LA RENTA)

La retención del impuesto a la renta con sujetos no domiciliados ha sido modificado por el Decreto Legislativo N° 1369 .

NACIMIENTO DE LA OBLIGACIÓN TRIBUTARIA

La obligación tributaria nace cuando el sujeto no domiciliado percibe la renta.

¿Cómo se tributa en el Perú?

Según el domicilio del contribuyente | Tipo de Tributación |

Domiciliados en el Perú | Tributan por rentas de fuente mundial (Renta de Fuente Peruana + Renta de Fuente Extranjera) |

Sujetos No domiciliados en el Perú | Tributan por Rentas de Fuente Peruana |

PROCESO DE TRIBUTACIÓN DE UN NO DOMICILIADO.

CRITERIO DE DOMICILIO ART. 7 DE LA LEY DEL IMPUESTO A LA RENTA

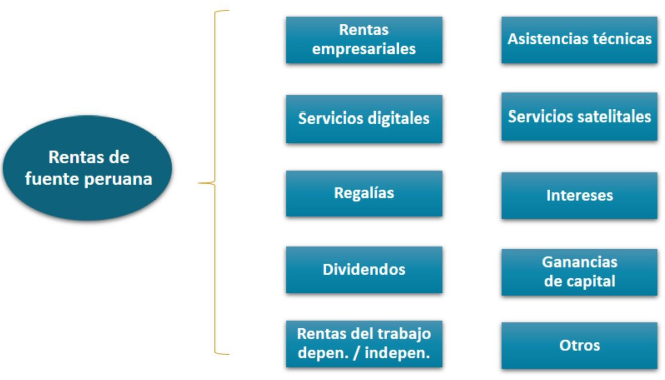

RENTAS DE FUENTE PERUANA MÁS COMUNES

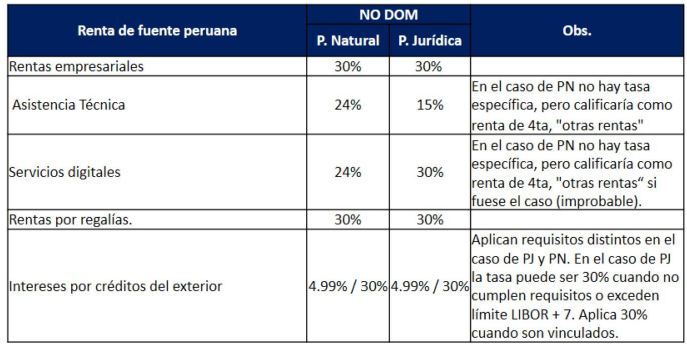

TASAS DE RETENCIÓN DEL IMPUESTO A LA RENTA NO DOMICILIADOS

CPC Angel Villar Aranda